11 Jul 2025

Nueve de cada diez líneas de banda ancha en España eran de fibra a finales de 2024

Ámbito CNMC:

Telecomunicaciones

- Los ingresos del sector se mantuvieron estables en 2024: los minoristas crecieron un 0,1 % y los mayoristas bajaron un 0,5 %.

- Movistar, Vodafone y MASORANGE representaron el 75,5 % de los ingresos minoristas.

- El despliegue de redes 5G y FTTH siguió avanzando.

- La inversión superó los 6.700 millones de euros, mientras que el empleo cayó un 2,7 %.

La Comisión Nacional de los Mercados y la Competencia (CNMC) acaba de publicar el Informe Económico Sectorial de Telecomunicaciones y Audiovisual 2024 (ESTAD/CNMC/004/25).

Todos los datos están disponibles en el portal CNMCData.

Ingresos estables y reparto del mercado

Los ingresos totales del sector en 2024 fueron muy similares a los del año anterior. Los minoristas –los que proceden directamente de los clientes finales– aumentaron un 0,1 %, mientras que los mayoristas –entre operadores– descendieron un 0,5 %.

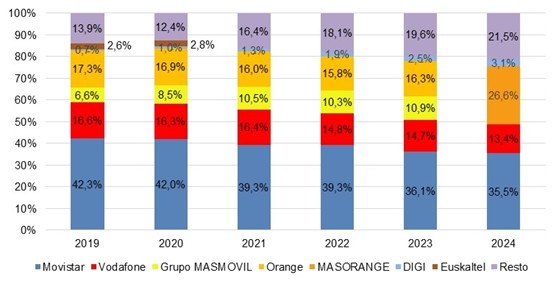

Tres operadores (Movistar, Vodafone y MASORANGE) representaron el 75,5 % de los ingresos minoristas, frente al 78 % registrado en 2023. MASORANGE, fruto de la fusión entre Orange y Grupo MASMOVIL, alcanzó una cuota del 26,6 %, situándose como el segundo operador por ingresos. Por su parte, DIGI continuó ganando terreno y ya representaba el 3,1 % por ingresos minoristas al cierre del año.

Cuotas de mercado por ingresos minoristas [1]

Fuente: CNMCData

Despliegue de redes

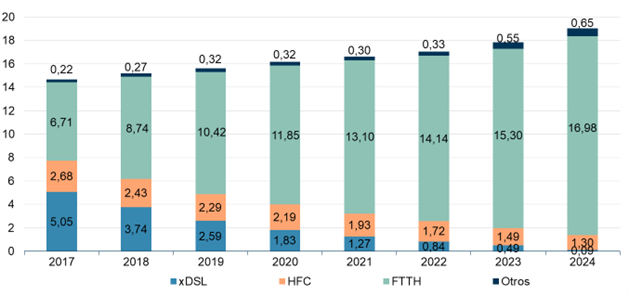

Durante 2024, el número de accesos de fibra óptica hasta el hogar (FTTH) instalados alcanzó los 80 millones, lo que supone un aumento de 1,3 millones respecto al año anterior. En total, los accesos desplegados de redes de nueva generación (NGA) rozaron los 88 millones.

La fibra óptica (FTTH) siguió siendo el principal motor del crecimiento de la banda ancha fija. A cierre del año, se contabilizaron casi 17 millones de accesos FTTH activos, un 11 % más que en 2023. En términos relativos, estos accesos representaron ya el 89,3 % del total de líneas de banda ancha fija, frente al 85,8 % del año anterior.

Evolución de las líneas de banda ancha por tecnología (millones)

Fuente: CNMCData

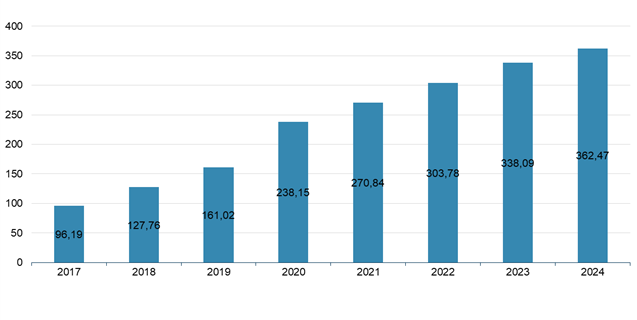

El tráfico total de datos de banda ancha fija creció un 14,4 % en el último año, alcanzando los 82,7 millones de terabytes, frente a los 72,3 millones registrados en 2023. El tráfico promedio mensual por línea aumentó un 7,2 % hasta los 362,5 Gigabytes.

Evolución del tráfico promedio de datos por línea de banda ancha fija (Gbytes/mes/línea)

Fuente: CNMCData

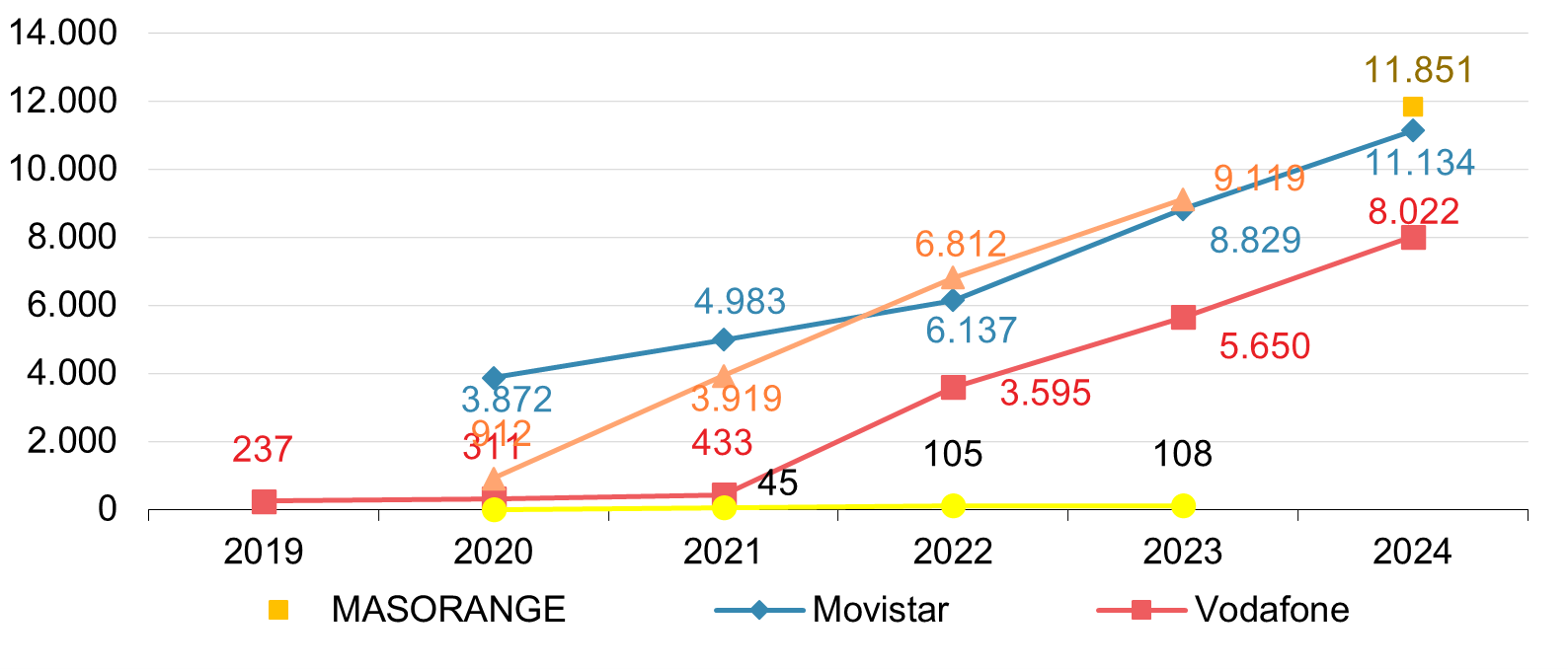

El despliegue de 5G también continuó su avance. En 2024 se contabilizaron 31.007 estaciones base 5G activas, un 30,8 % más que en 2023. Por primera vez, dos operadores móviles virtuales (OMV) comenzaron a ofrecer acceso a redes 5G a sus clientes. El número de estaciones 4G se situó en 63.862.

Evolución del número de estaciones base 5G desplegadas por operador

Fuente: CNMCData

Inversión y empleo

El sector invirtió en total 6.719,7 millones de euros en 2024. Descontando la inversión en espectro radioeléctrico (31,3 millones), la inversión efectiva aumentó un 12,4 % respecto a 2023. Por el contrario, el empleo en el sector cayó un 2,7 %, situándose en 61.000 personas.

Servicios audiovisuales

Las suscripciones a contenidos audiovisuales de pago superaron los 34 millones de abonados en 2024, con un crecimiento interanual del 16 %. De este total, 27,1 millones correspondieron a servicios de streaming u online y 7,2 millones a plataformas de pago ofrecidas por los operadores tradicionales de telecomunicaciones.

Por su parte, los ingresos publicitarios del sector audiovisual crecieron un 3,9 %, hasta los 2.027,3 millones de euros. Todos los segmentos registraron aumentos: los contenidos de pago (+34,9 %), la radio (+5,8 %) y la televisión en abierto (+1,5 %).

[1] Desde 2021, los ingresos minoristas del sector incluyen los aportados por las cuatro principales plataformas de televisión de pago OTT: Netflix, Amazon Prime Video, HBO y Disney+. A partir de 2024, se incorpora también SkyShowtime. Asimismo, desde este ejercicio se incluyen por primera vez los datos de Avatel Telecom y de Finetwork. En el caso de este último operador, cabe señalar que hasta el tercer trimestre de 2024 era Vodafone quien reportaba sus datos.