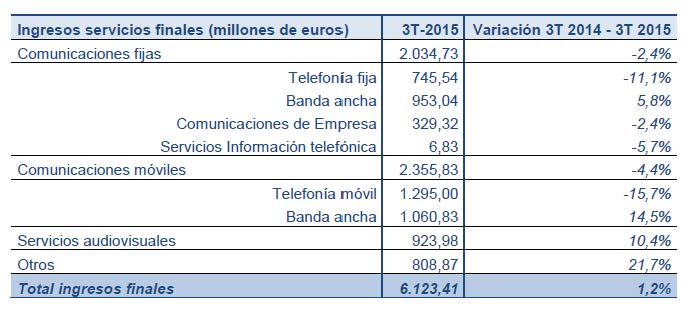

Los datos estadísticos de la CNMC (Comisión Nacional de los Mercados y la Competencia) constatan que la facturación total del sector en el tercer trimestre de 2015 fue de 7.509 millones de euros, un 2,7% superior a la del mismo trimestre del año anterior.

Los servicios audiovisuales, con un aumento del 10,4% interanual, acumulan seis trimestres consecutivos con tasas de variación positivas. Este crecimiento, junto a los registrados por los servicios de banda ancha fija y móvil, consiguieron compensar el descenso de otros servicios, en especial los de voz.

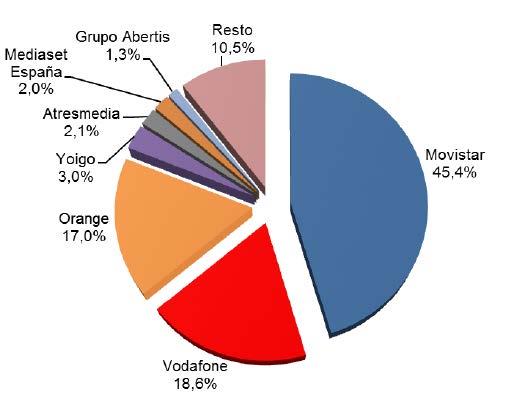

En cuanto a los datos por operador, los ingresos de los principales operadores aumentaron respecto a los del tercer trimestre de 2014. Movistar, que incluye los datos de DTS desde el segundo trimestre de 2015, representa el 45,4% del total del mercado, y sus ingresos subieron un 1,7% en tasa interanual (se calcula sumando los ingresos de Movistar y DTS correspondientes al tercer trimestre de 2014). Por su parte Vodafone, que incluye Ono, creció un 4,8%, mientras que Orange, tras la compra de Jazztel, mantuvo prácticamente iguales sus ingresos respecto al mismo periodo de 2014 (se calcula sumando los ingresos de Orange y Jazztel correspondientes al tercer trimestre de 2014) y, finalmente, Yoigo subió un 13,4%.

En el ámbito de la televisión en abierto, Atresmedia registró un aumento del 9,9%, mientras que Mediaset ingresó un 0,9% menos.

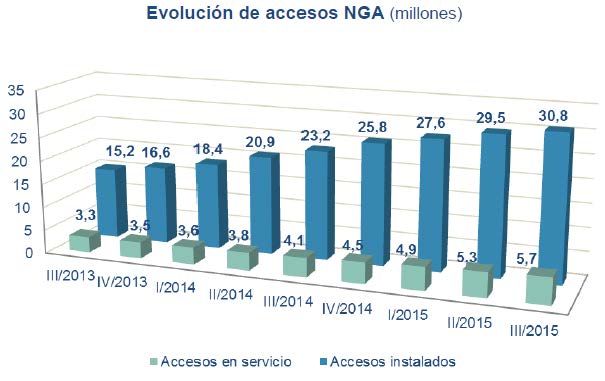

En el tercer trimestre del año, los accesos instalados NGA (acceso a redes de nueva generación, que permiten disfrutar de conexiones de muy alta velocidad) registraron una tasa de crecimiento anual del 33%.

En septiembre de 2015, el despliegue de estos accesos alcanzó la cifra de 30,8 millones, de los cuales 19,9 millones correspondieron a fibra hasta el hogar (FTTH), frente a los 12,5 millones desplegados un año antes, lo que supone un aumento del 59,2%.

Por su parte, los accesos con tecnología DOCSIS 3.0 se situaron en torno a los 10 millones, con un ritmo de crecimiento muy discreto, cercano al 2% en tasa interanual.

Los accesos NGA sobre los que se presta algún servicio supusieron 5,7 millones, un 38,2% más que hace un año. Sobre estos accesos se puede prestar cualquier servicio de telefonía fija, de banda ancha o de audiovisual.

En septiembre de 2015, las conexiones de banda ancha fija que tenían una velocidad contratada de 30 Mbps o superior ascendieron a 4,5 millones, un 73,7% más que en el mismo mes de 2014. Así, las líneas de banda ancha fija comprendidas en este rango de velocidades representaron el 34,2% del parque total de líneas de banda ancha fija.

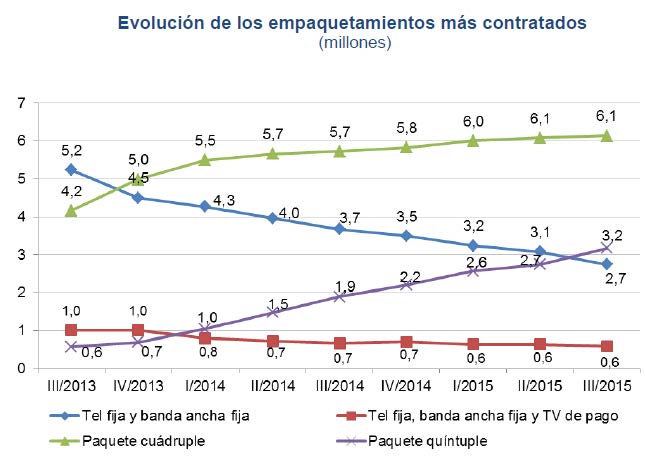

En septiembre de 2015, el total de paquetes cuádruples y quíntuples alcanzó los 9,3 millones, lo que representa 1,7 millones de paquetes más que hace un año. El paquete quíntuple fue, al igual que en 2014, el que más creció y sumó 1,3 millones de altas netas en el año hasta registrar 3,2 millones, frente a los 400.000 que sumó el cuádruple.

Por su parte, los paquetes dobles de telefonía más banda ancha fija y los triples que incorporan además la televisión de pago, siguieron disminuyendo en parte por la migración de estas dos modalidades a las de cuádruple y quíntuple.

El parque de abonados de televisión de pago ha seguido la misma tendencia que los paquetes quíntuples y viene creciendo desde el cuarto trimestre de 2013.

Por otro lado, el parque de líneas de banda ancha, ya sea a través de redes fijas o móviles, continuó creciendo al igual que en trimestres anteriores. El volumen total de líneas móviles que se conectaron a Internet, incluyendo las líneas exclusivas de datos, creció un 8,3% en tasa interanual hasta los 38,2 millones. El motivo fue el importante aumento de las líneas de voz vinculadas a banda ancha móvil, que han sumado casi 3 millones de líneas desde septiembre de 2014, hasta alcanzar los 36,5 millones, mientras que el parque de datacards se situó en 1,7 millones. Por su parte, se registraron 13,2 millones de líneas de banda ancha fija, lo que supuso un incremento del 4,3% en el último año.

En la evolución de las líneas de banda ancha fija por tecnología se aprecia el descenso de las conexiones xDSL a partir del segundo trimestre de 2014, coincidiendo con la presencia cada vez más significativa de líneas FTTH. Desde septiembre de 2014, se han sumado 1,4 millones de líneas de fibra frente a una pérdida de 1,1 millones con tecnología xDSL, mientras que las líneas de HFC crecieron un 12,3%.

Sector Audiovisual

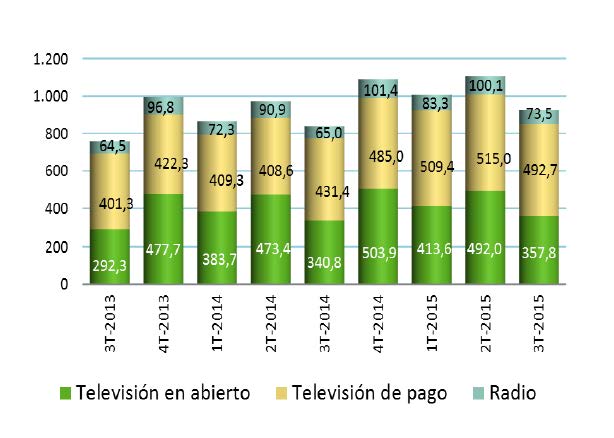

Los ingresos de los servicios audiovisuales aumentaron un 10,4% respecto al año anterior, hasta los 924 millones de euros. La publicidad reportó en el tercer trimestre de 2015 411,9 millones de euros (73,5 millones para la radio y 338,4 millones para la televisión).

Los dos principales grupos de televisión, Mediaset y Atresmedia, conjuntamente representaron el 87,6% de los ingresos de publicidad en televisión.

El consumo promedio de televisión se mantuvo prácticamente sin cambios en 3 horas y 27 minutos por persona y día.

Por canales de programación los dos canales más vistos durante el tercer trimestre del año fueron los canales generalistas Telecinco y Antena 3, con una audiencia media del 14,3% y del 13%, respectivamente.

Por grupos, Mediaset y Atresmedia se situaron como líderes, obteniendo 31,1 y 26,5 puntos de la audiencia trimestral, respectivamente.

La televisión de pago creció hasta situarse en 5,43 millones de abonados. Destacan los 352.000 nuevos clientes de la televisión por xDSL/FTTH y los 65.000 nuevos abonados de la televisión por cable. Asimismo, el satélite sufrió un retroceso de 166.000 abonados y los servicios de TV móvil y de TDT de pago dejaron de estar operativos, este último por el cese de la actividad de Gol TV.