Los datos estadísticos de la CNMC (Comisión Nacional de los Mercados y la Competencia) constatan que los servicios audiovisuales y los servicios de banda ancha (tanto fija como móvil) son los servicios a los consumidores que incrementaron su facturación en el primer trimestre de 2015. En concreto, los servicios audiovisuales, con un aumento del 16% interanual, consolidan la tendencia al alza tras cuatro trimestres consecutivos con tasas de variación positivas mientras que la banda ancha fija experimenta un incremento interanual del 1,8% y la banda ancha móvil, del 6,2%.

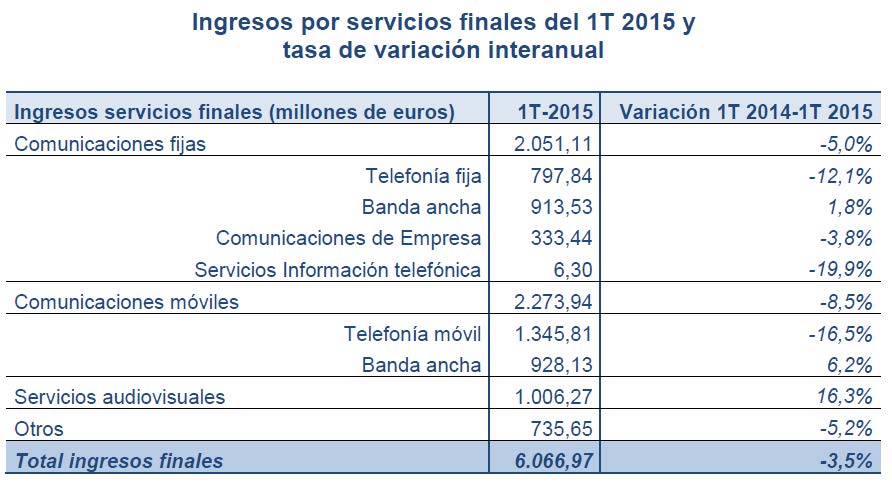

Como puede observarse en la siguiente tabla, los ingresos por comunicaciones móviles supusieron un trimestre más la principal partida de servicios finales.

En total, los ingresos de los servicios minoristas descendieron un 3,5%, mientras que los mayoristas lo hicieron en un 2,2%.

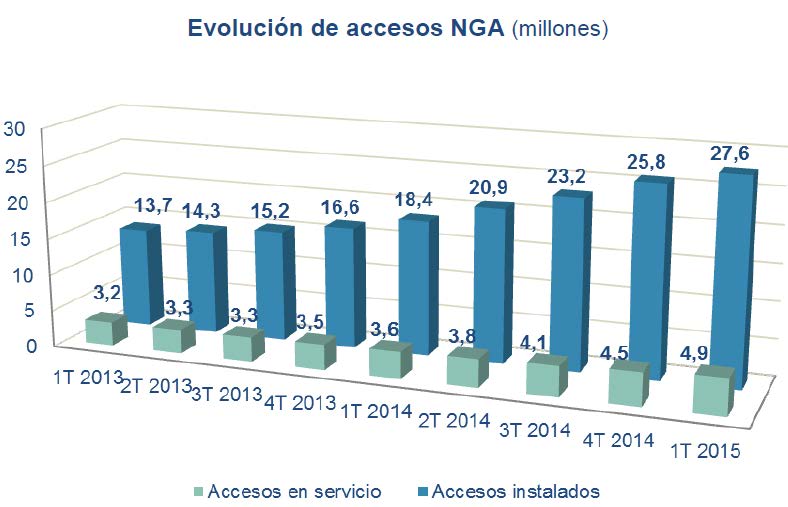

En el primer trimestre del año, los accesos instalados NGA (acceso a redes de nueva generación, que permiten disfrutar de conexiones de muy alta velocidad) registraron una tasa de crecimiento anual del 50%.

En marzo de 2015, el despliegue de accesos NGA alcanzó la cifra de 27,6 millones, de los cuales casi 17 millones correspondieron a fibra hasta el hogar (FTTH). Esto supone multiplicar por más de 2 la cifra de accesos instalados a marzo de 2014, que ha pasado de 7,9 millones de accesos FTTH desplegados a un total de 16,8 millones un año después. Por su parte, los accesos con tecnología DOCSIS 3.0 superaron los 10 millones, aunque mantienen un ritmo de crecimiento muy discreto, en torno al 3% en tasa interanual.

Los accesos NGA sobre los que se presta algún servicio supusieron más de 4,9 millones, un 36% más que hace un año. Sobre estos accesos se puede prestar cualquier servicio de telefonía fija, de banda ancha o de audiovisual.

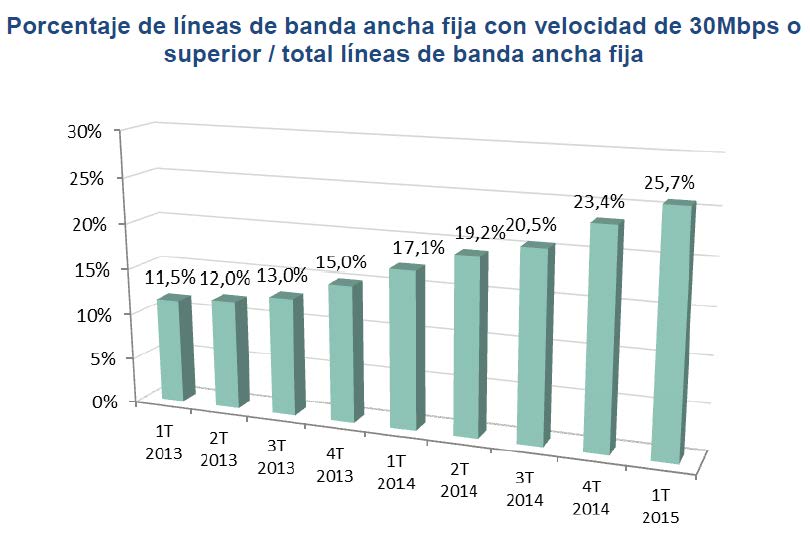

A finales de marzo de 2015, las conexiones de banda ancha fija que tenían una velocidad contratada de 30 Mbps o superior ascendieron a 3,3 millones, un 58% más que en marzo de 2014. Así, 1 de cada 4 líneas de banda ancha fija ya están comprendidas en este rango de velocidades.

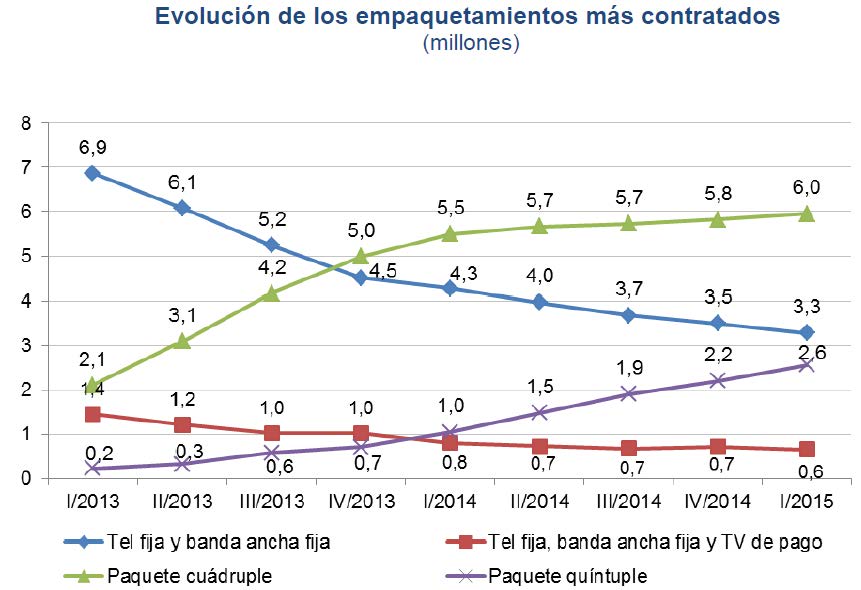

En marzo de 2015, el total de paquetes cuádruples y quíntuples alcanzó los 8,6 millones, lo que representa 1,9 millones de paquetes más que hace un año. El paquete quíntuple (telefonía fija y móvil + BA fija y móvil + TV) fue el que mayor crecimiento experimentó, tal y como ya sucedió a lo largo de 2014, y sumó 1,5 millones de altas netas hasta registrar 2,6 millones.

El parque de abonados de TV de pago sigue aumentando, tal y como viene sucediendo desde el último trimestre de 2013, y ha cerrado el primer trimestre del 2015 con 5,4 millones de abonados, lo que representa una ganancia anual de 1,4 millones de abonados, correspondientes en su mayoría a televisión IP.

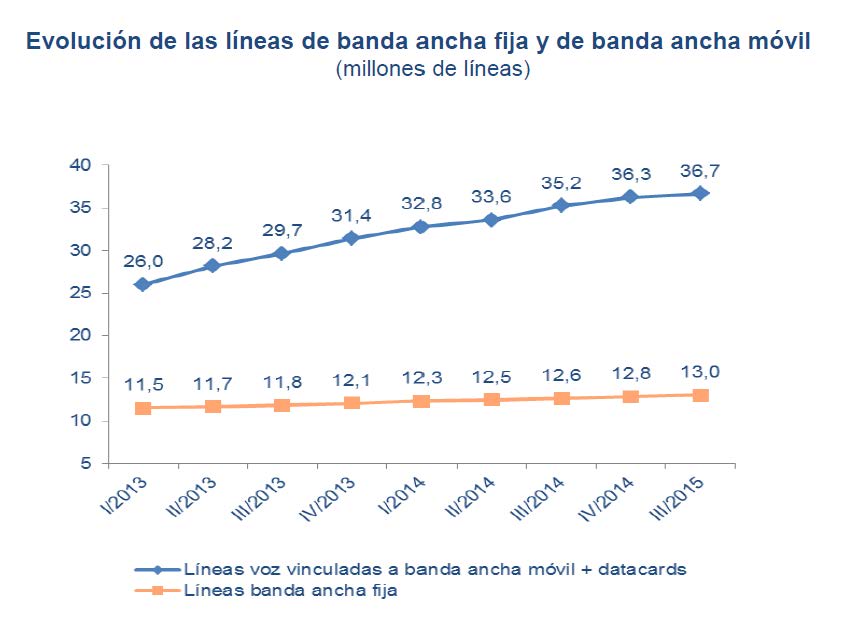

El parque de líneas de banda ancha, ya sea a través de redes fijas o móviles, continuó en ascenso igual que en trimestres anteriores. El volumen total de líneas móviles que se conectaron a Internet, incluyendo las líneas exclusivas de datos, creció un 12% en tasa interanual hasta los 36,7 millones. El motivo fue el importante aumento de las líneas de voz vinculadas a banda ancha móvil, que han sumado más de 4 millones de líneas desde marzo de 2014, hasta alcanzar los 35 millones, mientras que el parque de datacards siguió el descenso iniciado a finales de 2011, hasta situarse en 1,6 millones en marzo. Por su parte, se registraron 13 millones de líneas de banda ancha fija, lo que supuso un incremento del 5,7% en el último año.

En la evolución de las líneas de banda ancha fija por tecnología se aprecia el descenso de las conexiones xDSL a partir del segundo trimestre de 2014, coincidiendo con la presencia cada vez más significativa de líneas de fibra (FTTH) que permiten mayor velocidad. Desde marzo de 2014, se han sumado 1,2 millones de líneas de fibra frente a una pérdida reducción de 700 mil con tecnología xDSL.

Ingresos por operador

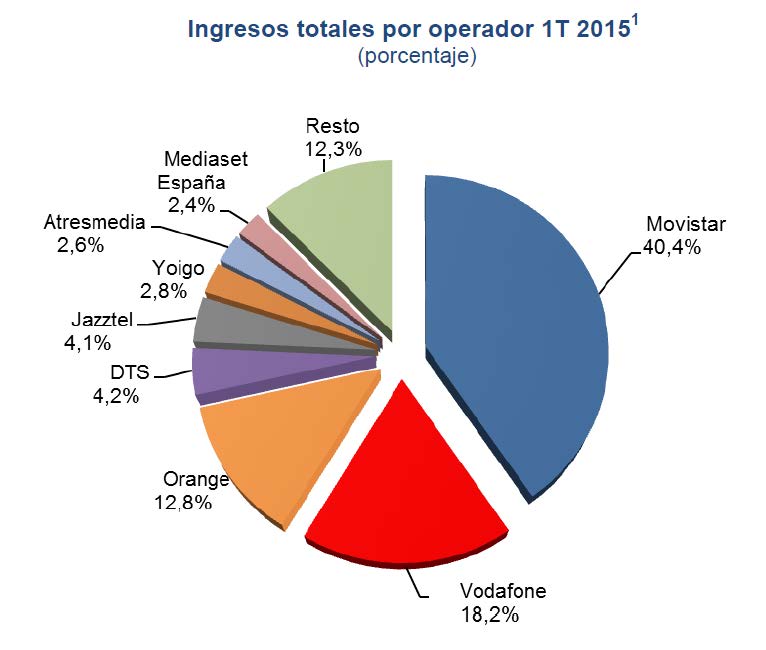

Los ingresos de los principales operadores de telecomunicaciones disminuyeron respecto a los del primer trimestre de 2014, excepto los de Jazztel que aumentaron un 5,3%. Vodafone, tras la compra de Ono, representó el 18,2% de los ingresos totales, pero perdió un 7,5% comparando con la suma de los ingresos de ambos operadores correspondientes al primer trimestre de 2014. Los ingresos de Movistar bajaron un 4,9%, sobre todo por la caída del 11,5% de los ingresos del negocio móvil.

En el ámbito de la televisión en abierto, los dos principales operadores, Mediaset y Atresmedia, registraron sendos aumentos (8,4% y 10,4% respectivamente) por la recuperación de los ingresos publicitarios.

- Movistar incluye los datos de los negocios fijo, móvil y audiovisual. Vodafone incluye los datos de Ono